Roulette autoverzekering: u kunt meer betalen omdat u een vrouw bent, ongeacht uw rijrecord

Je zou een geweldige chauffeur kunnen zijn, maar toch meer moeten betalen vanwege geslacht, postcode of andere redenen die niets met autorijden te maken hebben, zo ontdekte een onderzoek van Sun-Times.

Op zoek naar een autoverzekering? Als vrouw kun je $ 370 per jaar toevoegen aan de offerte die je krijgt, zelfs als je een smetteloze staat van dienst hebt.

Dat is volgens een website-onderzoek waaruit bleek dat u een te hoge prijs voor autoverzekeringen zou kunnen krijgen om redenen die niets te maken hebben met uw rijrecord.

De waakhonden

Huren in plaats van een huis te bezitten, of werken in een ongeschoolde baan, zou een extra $ 117 tot $ 175 per jaar kunnen betekenen, ontdekte de Sun-Times. Wonen in de verkeerde postcode kan een extra $ 175 betekenen.

Voor consumenten die de pech hebben een combinatie van factoren te hebben die verzekeraars als negatief beschouwen, kan het resultaat een prijsopgave zijn die $ 613 per jaar - 33 procent - hoger is dan wat hun buren zouden moeten betalen.

En dat was zelfs het geval bij het vergelijken van mensen die nog nooit een ongeluk hebben gehad en die hetzelfde merk en model auto hebben, ontdekte het Sun-Times-onderzoek.

Voorstanders van consumenten noemen de verschillen oneerlijk, vooral gezien het feit dat een autoverzekering voor iedereen verplicht is, ook voor degenen die naar het werk of naar school rijden.

Geen van deze dingen heeft iets te maken met je rijgeschiedenis, zegt Douglas Heller, een verzekeringsexpert bij de Consumer Federation of America. Als klap op de vuurpijl doet Illinois een van de minste als het gaat om het toezicht op verzekeringspraktijken.

Consumentenverslaggever Stephanie Zimmermann zal van 12.00 tot 13.00 uur een live Twitter-chat houden om haar bevindingen te bespreken. CT op maandag. Volg Stephanie op @SZReports en gebruik de hashtag #CSTinsurance.

Verzekeringsmaatschappijen zeggen dat de prijzen die ze citeren zijn gebaseerd op hun historische gegevens.

De variabelen die we selecteren, voorspellen of je al dan niet een ongeval zult krijgen, ongeacht het inkomensniveau of etniciteit, zegt James Lynch, hoofdactuaris van het Insurance Information Institute, een onderzoeksgroep in de sector.

Om te bepalen welke factoren u een duurdere offerte voor autoverzekeringen kunnen opleveren, heeft de Sun-Times meer dan 300 online prijsoffertes verkregen, gebruikmakend van adressen in buurten rond Chicago, van zeven verzekeringsmaatschappijen. We hebben gevonden dat:

- Genderdiscriminatie is ingebakken in prijsformules van vier van de zeven verzekeraars, wat legaal is in Illinois. Het gebruik van geslacht bij het bepalen van de prijsstelling van autoverzekeringen is specifiek verboden door zeven staten, waaronder Californië, waar een nieuwe antidiscriminatiewet op 1 januari van kracht werd.

- Chauffeurs die geen eigen huis hebben, worden vaak gevraagd om hogere prijzen te betalen voor hun autoverzekering. Vier verzekeraars citeerden hogere prijzen voor chauffeurs die een huis huren in plaats van bezitten, zelfs wanneer de huurder in hetzelfde blok woont als de huiseigenaar.

- Het hebben van de verkeerde baan en minder opleiding kan je pijn doen. Drie verzekeraars citeerden hogere prijzen om de auto van een hoogopgeleide winkelmedewerker te verzekeren in vergelijking met een hoger opgeleide leraar.

- Mensen die slechts een blok uit elkaar woonden - maar in verschillende postcodes - kregen tarieven die in sommige gevallen tot $ 175 per jaar varieerden.

- En sommige verzekeraars gaven veel lagere prijsopgaven aan chauffeurs aan de noordkant van Chicago dan aan de zuidkant of de westkant, zelfs wanneer ze een potentiële verzekeringsaanvrager met exact dezelfde kenmerken voorgeschoteld kregen.

De verschillen waren vooral groot omdat autorijden voor veel inwoners van Chicago essentieel is voor opwaartse economische mobiliteit.

Hoe we de tests hebben gedaan

De verzekeringsprijstests van de Sun-Times trekken het gordijn open voor wat van oudsher een ondoorzichtig prijssysteem was. Hoewel verzekeraars tariefinformatie moeten indienen bij het Illinois Department of Insurance, komen de deponeringen in de vorm van honderden pagina's met algoritmische codes en nummers die niet gemakkelijk te begrijpen zijn door consumenten.

Door gebruik te maken van de online prijsoffertetools van de bedrijven, konden we zien hoe niet-drijvende factoren - zoals geslacht, woningbezit, beroep en locatie - van invloed kunnen zijn op hoeveel een consument zal betalen.

In hun advertenties smeken verzekeringsmaatschappijen consumenten praktisch een paar minuten de tijd te nemen om een online offerte te krijgen. Dus de Sun-Times, die meer dan 300 tests uitvoerde, ging op zoek naar de kosten van een autoverzekering voor een bestuurder in verschillende delen van Chicago.

Elk van de gezochte citaten was voor een hypothetische alleenstaande, 38-jarige bestuurder die een Ford Taurus SE uit 2012 bezit en een perfect rijrecord heeft. Onze potentiële verzekeringsklant woont alleen en rijdt ongeveer 10.000 mijl per jaar.

Met behulp van huisnummers die niet meer dan een blok van elkaar verwijderd waren, evenals unieke e-mailadressen voor elke fictieve bestuurder-aanvrager, zochten we naar prijsopgaven, veranderende variabelen zoals man versus vrouw, huiseigenaar versus huurder, hbo-opgeleide leraar versus middelbare school opgeleide winkelmedewerker en huiseigenaren die aan weerszijden van een postcodegrens wonen.

We namen de maandelijkse prijsopgaven en kwamen erachter wat de dekking van een jaar zou kosten.

Alle offertes dekten een verzekering voor lichamelijk letsel / schade aan eigendommen, die verplicht is om legaal te rijden in Illinois. De offertes waren exclusief aanrijdingsdekking. Ze omvatten ook geen uitgebreide dekking voor incidenten zoals vandalisme, auto-inbraken of diefstal - dingen die mogelijk worden beïnvloed door waar u woont.

Elk van de prijsopgavewebsites bevat een disclaimer dat de kredietgeschiedenis van een bestuurder ook van invloed is op de uiteindelijke prijs. Maar zelfs afgezien van de kredietgeschiedenis, vonden de Sun-Times patronen van prijsverschillen naar geslacht, huisbezit, beroep en bepaalde postcodes.

Prijsverschillen stapelen zich op

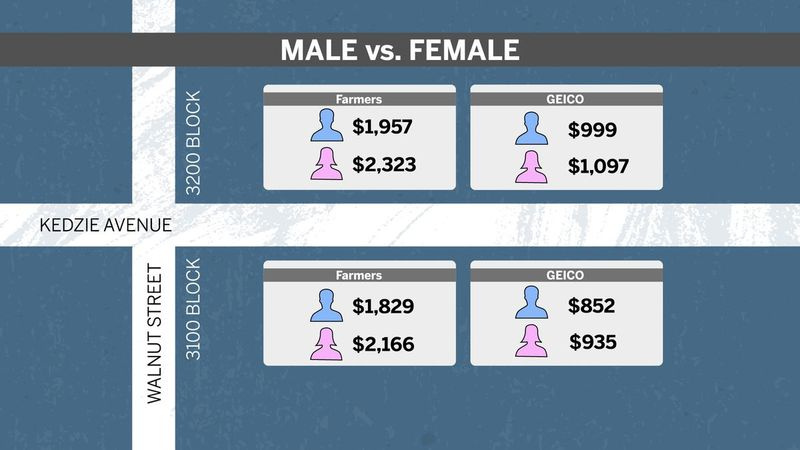

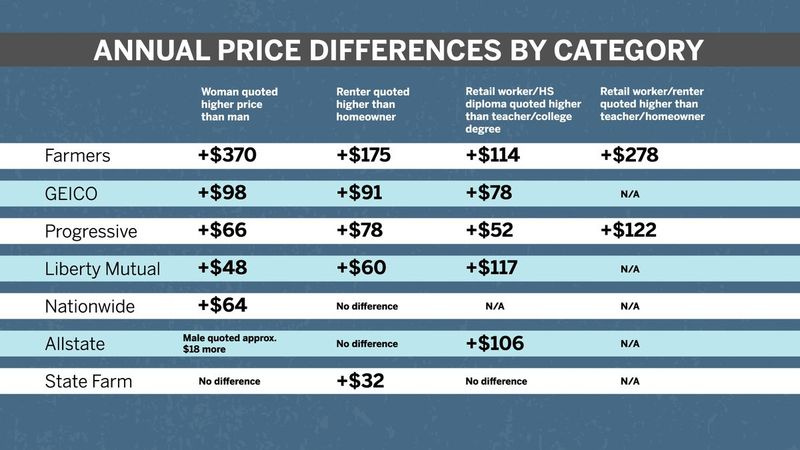

Farmers Insurance citeerde bijvoorbeeld een vrouwelijke chauffeur $ 327 tot $ 370 meer voor jaarlijkse dekking dan een mannelijke buurman met verder dezelfde kenmerken en wonen in hetzelfde blok in acht buurten - variërend van North Centre aan de noordkant tot West Englewood aan de zuidkant .

GEICO citeerde een vrouwelijke chauffeur tussen $ 83 en $ 98 extra per jaar in verschillende buurten rond Chicago.

Progressive en Nationwide hadden een kleinere genderkloof, maar citeerden nog steeds een vrouwelijke chauffeur ongeveer $ 60 tot $ 64 meer per jaar.

State Farm had geen verschil in prijzen voor vrouwen en mannen. En Allstate ging in tegen de gendertrend en citeerde een mannelijke chauffeur ongeveer $ 18 meer per jaar.

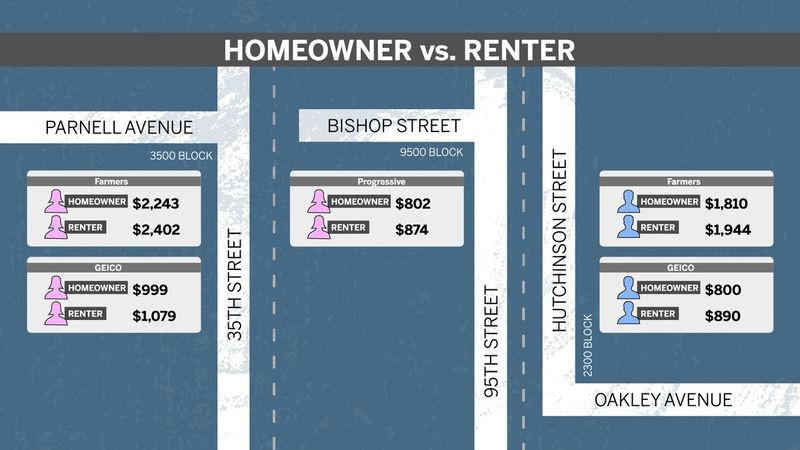

Voor een chauffeur die haar huis huurt, hebben vier verzekeraars tussen $ 60 en $ 175 per jaar toegevoegd aan hun prijsopgaven - zelfs wanneer de huurder in hetzelfde blok woont als een verder vergelijkbare huiseigenaar.

Boeren hadden hier opnieuw de grootste discrepantie, waarbij huurders tussen $ 152 en $ 175 meer per jaar gaven dan huiseigenaren. GEICO voegde tussen $ 73 en $ 91 toe voor huurders. Voor Progressive was het $ 72 tot $ 78 meer.

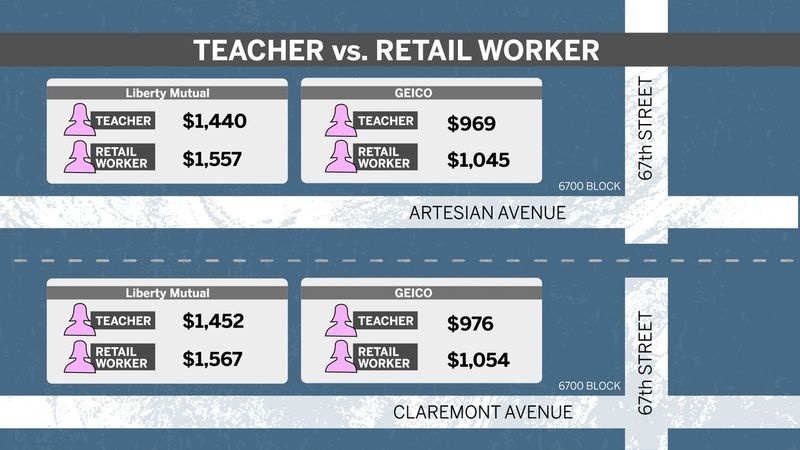

Drie bedrijven bestraften een arbeidersvrouw door een hoogopgeleide winkelmedewerker een hogere prijs te geven voor een autoverzekering dan voor een hoogopgeleide leraar, ook al waren alle citaten voor vrouwen die hun huis bezitten en hetzelfde rijden soort auto.

Liberty Mutual voegde bijvoorbeeld ongeveer $ 117 per jaar toe aan de offerte van de winkelmedewerker op het 6700-blok van South Artesian Avenue in Marquette Park.

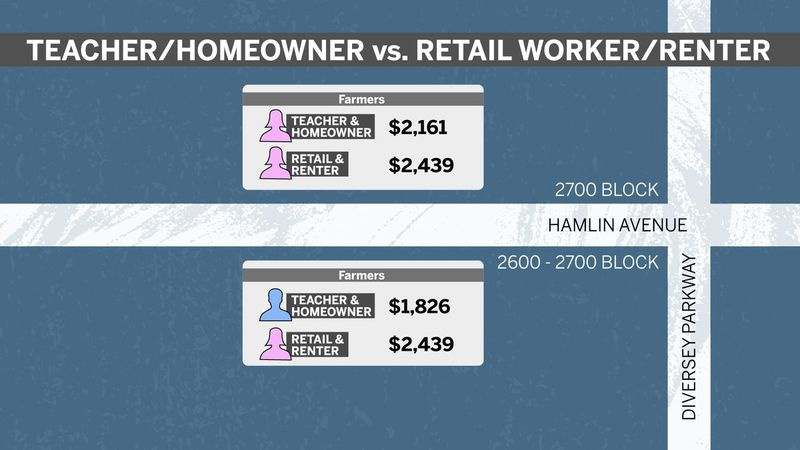

De prijzen bleven stijgen naarmate we meer sociaaleconomische variabelen veranderden.

In het 2700-blok van North Hamlin Avenue in Logan Square citeerde Farmers bijvoorbeeld een vrouwelijke winkelmedewerker die haar huis $ 278 meer per jaar huurt dan een buurvrouw vijf huizen verderop die lerares is en haar huis bezit.

In dezelfde buurt citeerde Farmers een vrouwelijke winkelmedewerker die haar huis maar liefst $ 613 meer per jaar huurt dan een mannelijke leraar die zijn huis bezit.

Chauffeurs die aan de ongelukkige kant van een postcodegrens werden betrapt, kregen ook hogere prijsopgaven.

In East Garfield Park aan weerszijden van Kedzie Avenue, bijvoorbeeld, testte de Sun-Times adressen in blok 3100 van West Walnut Street, met postcode 60612, en blok 3200 van West Walnut Street, in 60624 .

De 60612 postcode in het oosten is ongeveer 60% zwart, 20% wit en 15% Spaans, en 60624 in het westen is ongeveer 94% zwart, 3% Spaans en 2% wit.

Prijsopgaven kwamen hoger uit in 60624: met $ 162 per jaar met GEICO, $ 158 met Farmers en $ 104 met Allstate - hoewel de huizen slechts een blok van elkaar verwijderd waren.

En de koersen waren vaak hoger aan de South Side en West Side dan aan de North Side. De GEICO-tests lieten bijvoorbeeld een vrouwelijke leraar en huiseigenaar $ 791 per jaar citeren in Lakeview aan de noordkant, maar $ 1.097 in East Garfield Park aan de westkant en $ 1.045 in Longwood en Brainerd aan de zuidkant.

Bij Farmers kreeg diezelfde hypothetische bestuurder $ 2.138 in Albany Park aan de noordkant en $ 2.380 in West Englewood en $ 2.247 in Marquette Park.

Sommige bewoners van wijken waar de prijsopgaven hoger waren, waren geschokt door de verschillen.

China Whigham, 20, zegt dat het gewoon verkeerd is om prijzen te baseren op niet-drijvende factoren.

Iedereen moet gelijk worden aangerekend, vooral als je geen ongevallen hebt en je een goed rijgedrag hebt, zegt Whigham, die aan de West Side woont en werkt.

Fatima Ortiz is het daarmee eens. Een autoverzekering moet gebaseerd zijn op hoe veilig je rijdt, zegt Ortiz, die in Chicago Lawn woont. Als ik meer betaal, is dat helemaal niet eerlijk. Ik ben een veilige chauffeur.

Heller, van de Consumer Federation of America, zegt dat wanneer verzekeringsmaatschappijen hun gegevens in stukjes snijden en in blokjes snijden, dit een cumulatief effect heeft op consumenten met een laag inkomen, die mogelijk aan de korte kant zijn van verschillende niet-drijvende factoren.

Het feit dat je een goede chauffeur bent, wordt overweldigd door verschillende proxy's voor je inkomen, zegt Heller.

'Mensen schoppen als ze down zijn'

Voorstanders van consumenten hebben er jarenlang op aangedrongen om niet-rijdende factoren uit de autoverzekeringsprijzen te verwijderen. Hun argument: autoverzekering is verplicht voor chauffeurs. Mensen kunnen er wettelijk niet voor kiezen om zonder te gaan, net als bij kabel-tv als de rekeningen te hoog worden.

En wanneer niet-rijdende variabelen zoals eigenwoningbezit, beroep, opleiding of kredietgeschiedenis bijdragen aan het bepalen van premies, is het resultaat hogere prijzen voor consumenten die al jaren economisch schade hebben geleden, zegt Brent Adams, senior vice-president beleid en communicatie bij het Woodstock Institute , een non-profitorganisatie die zich richt op leningen en financiering voor mensen met een laag inkomen.

Hoe u uw premie kunt verlagen?

- Gebruik de online offertetools van verschillende verzekeraars om uw beste opties te vinden. Let goed op het dekkingsniveau.

- Wees niet te loyaal. Sommige verzekeringsmaatschappijen gebruiken gegevens om te voorspellen of u waarschijnlijk bij hen blijft, zelfs na een prijsverhoging. Als je wat rondkijkt, kunnen ze je misschien een betere deal geven.

- Laat uw verzekering niet vervallen. En vermijd niet-standaard verzekeringen als je kunt. Beide zullen later resulteren in hogere premies.

- Overweeg bundeling autoverzekering bij huiseigenaar, huur- of levensverzekering om te profiteren van kortingen.

- Zoek naar kortingen waar je mogelijk recht op hebt door lidmaatschap van een vakbond, broederlijke organisatie of andere groepering.

- Overweeg om u aan te melden naar het telematica-apparaat of de app van uw verzekeraar (denk aan Snapshot van Progressive of Drivewise van Allstate), waardoor uw tarief mogelijk lager wordt als u een goede chauffeur bent. Maar beslis eerst of u zich op uw gemak voelt om privacy op te geven voor korting.

Het houdt ongelijkheid in stand op basis van ras en inkomen die decennia geleden werden gevormd door onrechtvaardige beslissingen, zegt Adams. Het is op allerlei manieren mensen schoppen terwijl ze down zijn.

Abe Scarr, staatsdirecteur van de belangenorganisatie Illinois Public Interest Research Group, zegt dat het discriminerend en onaanvaardbaar is om premies te baseren op niet-drijvende factoren.

De prijzen van autoverzekeringen moeten uitsluitend gebaseerd zijn op het rijgedrag van mensen en objectieve risicofactoren, zegt Scarr. Het rijgedrag is niet alleen de meest nauwkeurige risico-indicator, het is ook de eerlijkste en minst discriminerende factor die kan worden gebruikt bij het vaststellen van individuele tarieven.

Prijsstudies door de Consumer Federation of America in het afgelopen decennium hebben soortgelijke verschillen in het hele land gedocumenteerd. Uit tests is gebleken dat bestuurders met postcodes met een lager inkomen of met een lagere kredietscore, een lagere opleiding, een baan met een lagere status of een autolening, of die niet getrouwd zijn of hun huis huren, vaak meer betalen voor een autoverzekering, zelfs als het zijn goede chauffeurs.

In 2016 bleek uit tests van de consumentengroep dat in 10 steden, waaronder Chicago, chauffeurs met een bescheiden inkomen en een perfect rijgedrag hogere prijsopgaven kregen dan rijke chauffeurs die in het verleden een DUI-heffing of ongevalsgeschiedenis hadden.

Verzekeraars: meer regels betekent misschien minder keuze

De verzekeringssector heeft de resultaten van Sun-Times niet betwist, maar stelt dat de prijzen gebaseerd zijn op gegevens en geen enkele vorm van discriminatie weerspiegelen.

Volgens de wet mogen verzekeraars geen gebruik maken van ras, etniciteit of religie bij het vaststellen van prijzen.

Elke prijsvariatie wordt gerechtvaardigd door de historische gegevens van de bedrijven waaruit blijkt hoeveel risico een bepaalde groep chauffeurs vormt, volgens David Snyder, een vice-president van de American Property Casualty Insurance Association, die GEICO en Progressive omvat onder de meer dan 1.000 leden .

Snyder zegt dat het feit dat sommige bedrijven meer vragen voor bepaalde kenmerken en andere niet aantoont dat Chicago een gezonde markt is.

Sommige bedrijven gebruiken bepaalde factoren; andere bedrijven niet, zegt Snyder. Het illustreert slechts een zeer competitieve markt. Zet gewoon elke avond de tv aan en je kunt de concurrentie zien.

Verzekeringsmaatschappijen verdelen hun bedrijf in territoria - meestal per postcode - en bestuderen de claims en procesgeschiedenis voor elk gebied, aldus Snyder.

Die gegevens worden ingediend bij het Illinois Department of Insurance, en de verzekeraars zijn onderworpen aan zogenaamde marktgedragsonderzoeken.

Het is duidelijk dat mensen op de [postcode]-regel een optie hebben, zegt Snyder. Ze kunnen shoppen.

In verklaringen aan de Sun-Times zeggen woordvoerders van Farmers, Liberty Mutual, Nationwide en State Farm dat ze kijken naar een breed scala aan variabelen bij het vaststellen van verzekeringstarieven. Allstate weigerde commentaar te geven en GEICO en Progressive kozen ervoor om hun vereniging namens hen te laten spreken.

Omdat er zo'n diversiteit is in de factoren die worden gebruikt om het tarief van een chauffeur te berekenen, moedigen we consumenten aan om met een lokale agent te praten om er zeker van te zijn dat ze details krijgen over alle kortingen waarvoor ze mogelijk in aanmerking komen, aldus de verklaring van Farmers. Het is ook belangrijk op te merken dat onze tarieven zijn gebaseerd op actuariële verliesresultaten die zijn ingediend bij het Illinois Department of Insurance.

Lynch, van de handelsgroep het Insurance Information Institute, zegt dat prijscriteria voor autoverzekeringen statistische validiteit moeten hebben. Volgens Lynch is het een vergissing om één enkel kenmerk, zoals geslacht of eigenwoningbezit, afzonderlijk te bekijken. Hij zegt dat verzekeringsmaatschappijen honderden variabelen in overweging nemen en zien hoe ze op elkaar inwerken om risicomodellen te produceren.

Verzekeringsmaatschappijen moeten eerlijk zijn. Volgens de wet moeten we eerlijk zijn, zegt hij.

Lynch zegt dat als staten de factoren die autoverzekeraars in overweging kunnen nemen voor de prijsstelling gaan beperken, verzekeraars mogelijk geen dekking meer bieden in gebieden die zij onrendabel achten en dat veilige chauffeurs uiteindelijk meer in rekening kunnen worden gebracht ter compensatie van verlaagde tarieven voor chauffeurs met een hoger risico.

Als een staat te veel beoordelingsvariabelen beperkt, kunnen er ongelukkige gevolgen zijn, zegt Lynch.

Illinois staat bekend om zijn relatief lichte verzekeringsregelgeving. Autoverzekeraars mogen hier bijvoorbeeld tariefverhogingen doorvoeren voordat ze documentatie bij de staat indienen, in plaats van te moeten wachten op voorafgaande goedkeuring.

De industrie stelt dat minder regelgeving leidt tot meer concurrentie en, als consumenten ijverig zijn met winkelen, lagere prijzen tot gevolg hebben. De autoverzekeringstarieven van Illinois vallen over het algemeen in het midden van het land.

Andere staten klemmen zich vast

Verschillende staten hebben niet-rijdende factoren uit autoverzekeringen gehaald. Californië, Massachusetts en Hawaï verbieden het gebruik van kredietgeschiedenissen bij het vaststellen van autoverzekeringspremies. New York verbiedt het gebruik van opleidingsniveau of beroep bij het bepalen van premies.

Californië, Massachusetts, Hawaii, Montana, Pennsylvania en North Carolina verbieden het gebruik van geslacht als factor, net als Michigan voor bepaalde segmenten van zijn verzekeringsmarkt.

De anti-genderdiscriminatieregel van Californië is op 1 januari van kracht geworden. Door dat op te leggen, zei de verzekeringsafdeling van de staat, lijkt de relatie tussen geslacht en risico op verlies niet langer substantieel te zijn. Het beschreef de statistische basis voor prijsverschillen op basis van geslacht als verdacht.

Senator van de staat Illinois, Jacqueline Collins, D-Chicago, heeft het de afgelopen jaren geprobeerd, maar slaagde er niet in om wetgeving aan te nemen die het gebruik van kredietgeschiedenis of postcodes in autoverzekeringspremies verbiedt.

Postcodes en kredietscores zijn echt proxy's voor ras en klasse, zegt Collins. En als u de verzekering van uw auto niet kunt betalen, kunt u ook niet aan de slag.

Collins zegt helemaal niet verrast te zijn door de bevindingen van de Sun-Times, maar zegt dat het verbieden van niet-rijdende factoren in Illinois een strijd zal zijn: de verzekeringslobby is erg sterk en ze vechten heel luidruchtig om te voorkomen dat de wetgeving buiten de commissie komt.

Het Illinois Department of Insurance weigerde iemand beschikbaar te stellen voor een interview, maar gaf in plaats daarvan een schriftelijke verklaring af waarin stond dat het werkt om ervoor te zorgen dat er geen discriminatie is op grond van lichamelijke handicap, ras, huidskleur, religie of nationale afkomst. We verwelkomen gesprekken met wetgevers over eventuele aanvullende voorschriften die ons kunnen helpen consumenten beter te beschermen.

Een stap om prijzen te personaliseren

Verschillende verzekeraars wenden zich tot meer geïndividualiseerde systemen om autoverzekeringsprijzen vast te stellen. Met namen als Snapshot, SmartRide en RightTrack kijken deze telematicasystemen via een transponder in een auto of een app op een telefoon hoe klanten daadwerkelijk rijden. Veel kilometers met hard remmen, bochten naar links en te hard rijden op drukke snelwegen kan resulteren in een hogere premie, terwijl veilig en soepel rijden kan resulteren in een verlaagd tarief.

Risico's worden nog steeds gebundeld tussen veel factoren, maar met meer geïndividualiseerde gegevens zal de nauwkeurigheid van de risicobeoordeling beter worden, zegt Snyder.

Maar consumenten hebben telematica traag omarmd, volgens Lynch, die zegt dat verzekeraars ervoor moeten zorgen dat de kosten voor het verzamelen en sorteren van die gegevens de moeite waard zijn.

Verzekeraars zijn erg enthousiast over het gebruik van telematica, zegt hij. We waren een beetje verrast dat ze niet in een hoger tempo zijn geadopteerd.

Voorstanders van consumenten zeggen dat er een aantrekkingskracht is om een prijs directer aan autorijden te koppelen. Maar ze zeggen ook dat ze zich zorgen maken over de privacy van wat voor soort gegevens kunnen worden verzameld, zoals waar, wanneer en waarom iemand naar een bepaalde bestemming rijdt.

We maken ons zorgen dat ze veel meer volgen dan nodig is, zegt Heller van de consumentenfederatie.

We willen van je horen.

Ben jij een consument met een verhaal over autoverzekeringen? Of bent u (voormalig) werknemer of toezichthouder in de verzekeringssector? Stuur verhaaltips via dit formulier of e-mail verslaggever Stephanie Zimmermann op szimmermann@suntimes.com. Stuur ons een tipVerwant

Wie betaalt meer voor autoverzekeringen?

Хуваах: